2024’te Daha Çok Vergi Ödeyeceğiz! İşçinin Kuruşu Kuruşuna 2024’te Ödeyeceği Vergiler

Hazine ve Maliye Bakanlığı 2024 yılı gelir vergisi tarifesini belirledi. Personel sendikaları TÜRK-İŞ, HAK-İŞ ve DİSK, patron sendikası TİSK ile başka patron örgütlerinin gelir vergisi tarifesinin güncellenmesi davetlerinin tersine gelir vergisi …

Hazine ve Maliye Bakanlığı 2024 yılı gelir vergisi tarifesini belirledi.

İşçi sendikaları TÜRK-İŞ, HAK-İŞ ve DİSK, patron sendikası TİSK ile öteki patron örgütlerinin gelir vergisi tarifesinin güncellenmesi davetlerinin tersine gelir vergisi dilimleri evvelki yıllarda olduğu üzere 2024 yılında da yalnızca yine değerleme oranında (YDO) artırıldı. 2023’te yıllık enflasyon yüzde 65 olarak beklenirken, YDO yüzde 58.46’da kaldığı için gelir vergisi tarifesi de bu oranda artırıldı.

Gelir vergisi tarifesinin düşük oranda artırılması fiyatla çalışanların daha fazla vergi ödemesi manasına geliyor.

Buna nazaran fiyatla çalışanlar için gelir vergisi dilimleri 2024 yılında şöyle olacak:

110.000 TL’ye kadar çıkarlarda yüzde 15,

110.000 TL – 230.000 TL ortası çıkarlarda yüzde 20,

230.000 TL – 870.000 TL ortası karlarda yüzde 27,

870.000 TL – 3.000.000 TL ortası karlarda yüzde 35,

3.000.000 TL üzeri çıkarlarda yüzde 40.

İLK VERGİ DİLİMİ MİNİMUM FİYATIN 5.5 KATINA GERİLEDİ

Yapılan bu artışla gelir vergisi tarifesinin birinci dilimine tabi çıkarlar 2023 yılında brüt minimum fiyatın 7.0 katı iken, 2024 yılında 5.5 katına geriledi. 2002 yılında birinci vergi dilimine tabi karlar minimum fiyatın 17.1 katı idi.

İlk vergi dilimine bağlı olarak ikinci vergi diliminin taban fiyata oranı da benzeri formda geriledi. Birinci ve ikinci vergi dilimine tabi çıkarların düşük olması, taban fiyatın üzerinde karla çalışan emekçilerin daha erken yüksek vergi dilimine girmesi ve daha yüksek vergi ödemeleri manasına geliyor.

ASGARİ FİYATA KADAR ÇIKARLARDAN VERGİ ALINMIYOR

Habertürk’ten Ahmet Kıvanç’ın haberine nazaran 2022 yılından itibaren tüm çalışanların taban fiyata kadar olan çıkarlarına gelir vergisi ve damga vergisi istisnası uygulanıyor. Bu uygulama sırasında emekçinin öncelikle aylık gelir ve damga vergisi hesaplanıyor. Hesaplanan vergi, tıpkı ay minimum fiyata karşılık gelen vergiden mahsup edilerek kalan meblağ tahsil ediliyor. Lakin, vergi istisnası uygulanan yarar fiyatları matrahtan indirilmediği için personeller süratle yüksek vergi dilimine girmekten kurtulamıyorlar.

2024 yılı taban fiyatının hesabı:

İŞÇİLER 2024’TE DAHA ÇOK VERGİ ÖDEYECEKLER

Gelir vergisi tarifesinin enflasyonun altında artırılması nedeniyle minimum fiyatın üzerinde fiyat geliri elde eden beyaz ve mavi yakalı tüm çalışanlar 2024 yılında daha erken yüksek vergi dilimine girecekler.

Örneğin, 2023 yılının birinci yarısında brüt minimum fiyat 10.008 TL oldu. Aylık brüt fiyatı taban fiyatın iki katı yani 20.016 TL olan bir personel ocak-nisan aylarında yüzde 15 oranında vergi öderken, mayıs ayında yüzde 20’lik, eylül ayının son haftasında ise yüzde 27’lik vergi dilimine girdi. Bu personelin ocak ayında 15.662 TL olan net fiyatı mayıs ayında 14.908 TL, haziranda 14.811 TL, ekim ayı ve sonrasında ise 14.650 TL oldu.

Asgari fiyatın 2 katı bu yıl 40.000 TL’ye karşılık geliyor. Buna nazaran, 2024 yılında brüt fiyatı taban fiyatın iki katı olan bir personel yalnızca 3 ay yüzde 15 oranında vergi ödeyecek. Nisan ayının başında yüzde 20’lik ikinci vergi dilimine, temmuz ayında ise yüzde 27’lik üçüncü vergi dilimine girecek.

Asgari fiyatın 2 katı fiyat alan bir emekçi 2023 yılında ekim – aralık periyodunu kapsayan 3 ay mühletle yüzde 27’lik vergi dilimine tabi olurken, 2024 yılında temmuz – aralık periyodunu kapsayan 6 ay boyunca yüzde 27’lik vergi diliminde yer alacaklar.

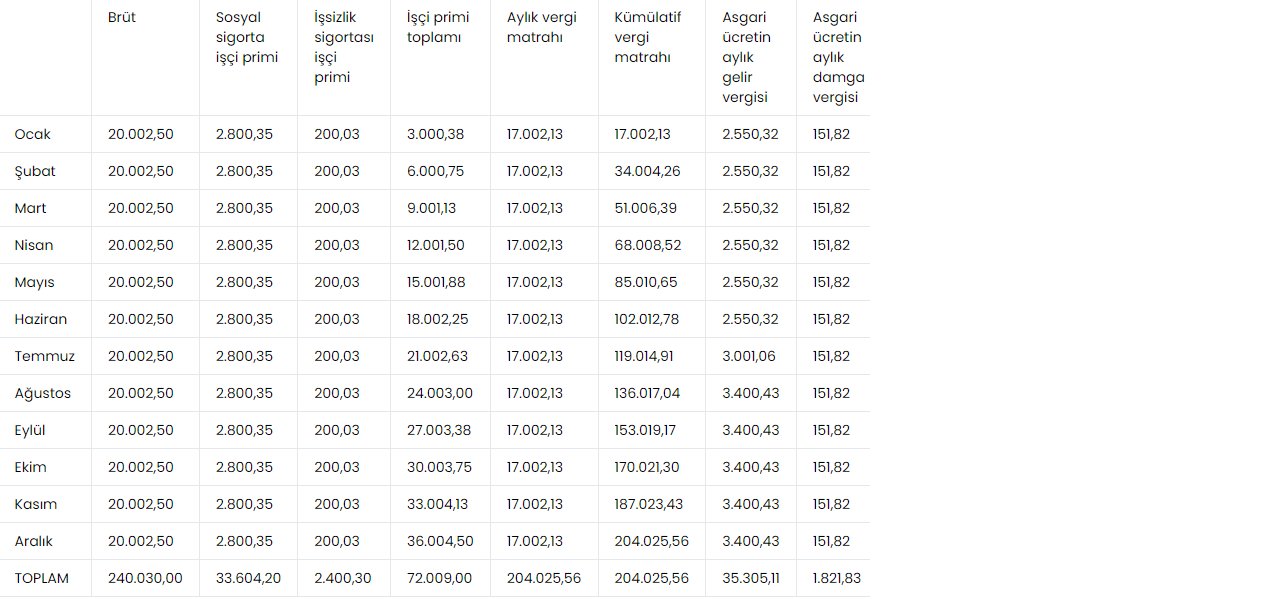

Asgari fiyatın 2 katı (40.000 TL) brüt fiyat alanların 2024’te ödeyeceği vergiler:

Aynı karşılaştırmayı minimum fiyatın 1.5 katı çıkar elde eden çalışanlar için yaptığımızda da benzeri bir tablo ortaya çıkıyor. 2023 yılında minimum fiyatın 1.5 katı yani 15.000 TL aylık brüt fiyat alan emekçi haziran ayının son haftasında yüzde 20’lik ikinci vergi dilimine girdi. Üçüncü vergi diliminden yalnızca aralık ayının son haftasında etkilendi.

2024 yılında minimum fiyatın 1.5 katı yani 30.000 TL brüt fiyat alan bir emekçi ise mayıs ayının birinci haftasında ikinci vergi dilimine, eylül ayının son haftasında ise üçüncü vergi dilimine girecek ve yılın geri kalanında yüzde 27 oranında vergi ödeyecek.

Asgari fiyatın 1.5 katı (30.000 TL) brüt fiyat alanların 2024’te ödeyeceği vergiler:

Yorum Yap