Türkiye iktisadında değerli bir dönemece tanıklık ediyoruz. 2021 sonbaharında başlayan faiz indirimleri ve akabinde yaşanan döviz kuru dalgalanmalarıyla birlikte, 2022 yılı için belirlenecek taban fiyatın ve vergi siyasetlerinin belirlenmesi merak konusu haline geldi.

Aralık ayının son günlerinde yapılan açıklama ile birlikte, taban fiyatta yapılan yüzde 50,5’lik artırım ve vergi ıslahatı ile ilgili ayrıntılar kamuoyuyla paylaşıldı.

Tclira.com’da Prof. Dr. Cem Başlevent şunları kaydetti:

2021 yılının sonbaharında başlayan faiz indirimleri ve akabinde gelen döviz kuru artışı ile enflasyonun yükselmesi, 2022 yılı için belirlenecek minimum fiyatın ne kadar olacağı konusunda merak konusu haline geldi. Lakin Aralık ayının son günlerinde yapılan açıklamayla, net taban fiyatın yüzde 50,5’lik bir artırım oranıyla 4.253 liraya çıkarılacağı ve bu artışın minimum fiyattan gelir ve damga vergisi alınmamasıyla sağlanacağı duyuruldu. Bu, minimum ücretliler için değerli bir ıslahat olarak kabul edildi.

TASLAKTAN RESMİ GAZETE’YE GİDENE KADAR EVRİM GEÇİREN BİR KANUN

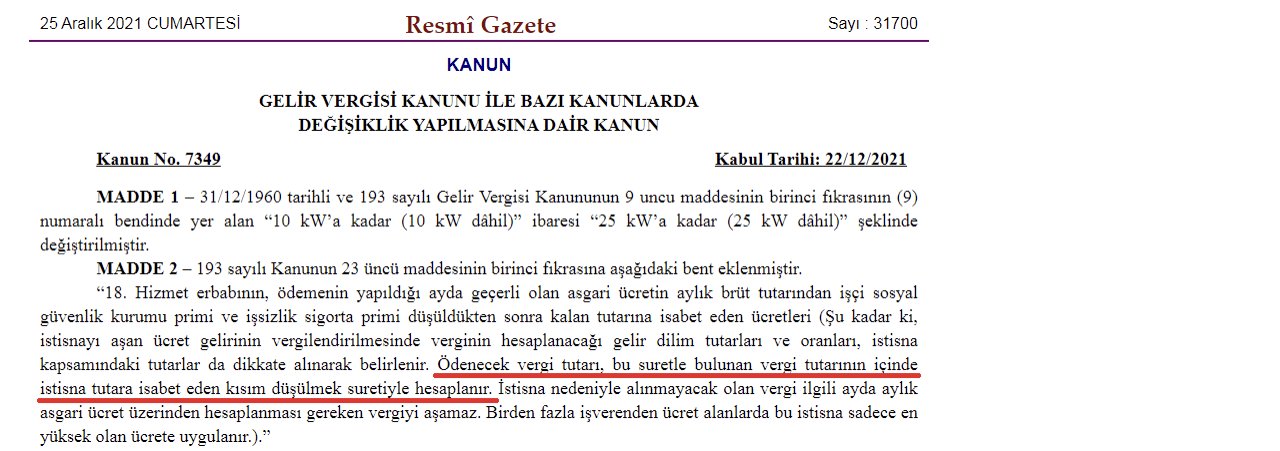

Ancak, minimum fiyattan gelir vergisi alınmamasına dair kanun taslağının evrim sürecinde birtakım ayrıntılar üzerinde çalışıldı. Birinci versiyonda vergi istisnasının yalnızca taban fiyat seviyesinde öngörülmesi, minimum fiyatın biraz üzerinde maaş alanların eline geçen net maaşın, minimum fiyattan daha az olmasına neden olabileceği bir sorunu ortaya çıkardı. Bu durumu çözmek için önerilen tahlil, bu durumda olan çalışanlara ekstra taban geçim indirimi yaparak maaşlarını minimum fiyat seviyesine çıkarmaktı.

Ancak, yapılan çalışmalar sonucunda bu tahlilin her fiyat seviyesi için uygun olmadığı anlaşıldı. Bu nedenle, kanun taslağı üzerinde yapılan düzenlemelerle tüm fiyat ve maaşların net minimum fiyat fiyatı kadar olan kısmının gelir vergisinden istisna edilmesi, buna karşılık taban geçim indiriminin sonlandırılması kabul edildi.

Yeni uygulama ile maaşların yalnızca minimum fiyatı aşan kısmının gelir vergisine tabi olacağı, yani matrah indirimi yapılacağı varsayım ediliyordu. Lakin, gerçekte vergi ölçüsü, ilgili periyotta geçerli olan gelir vergisi tarifesine nazaran hesaplanacak ve taban ücretlilerden olağanda alınması gereken fakat alınmayan vergi ölçüsü düşülecekti. Bu vergi literatüründe ‘dekot sistemi’ olarak bilinir ve Prof. Murat Batı tarafından eleştirilmiştir.

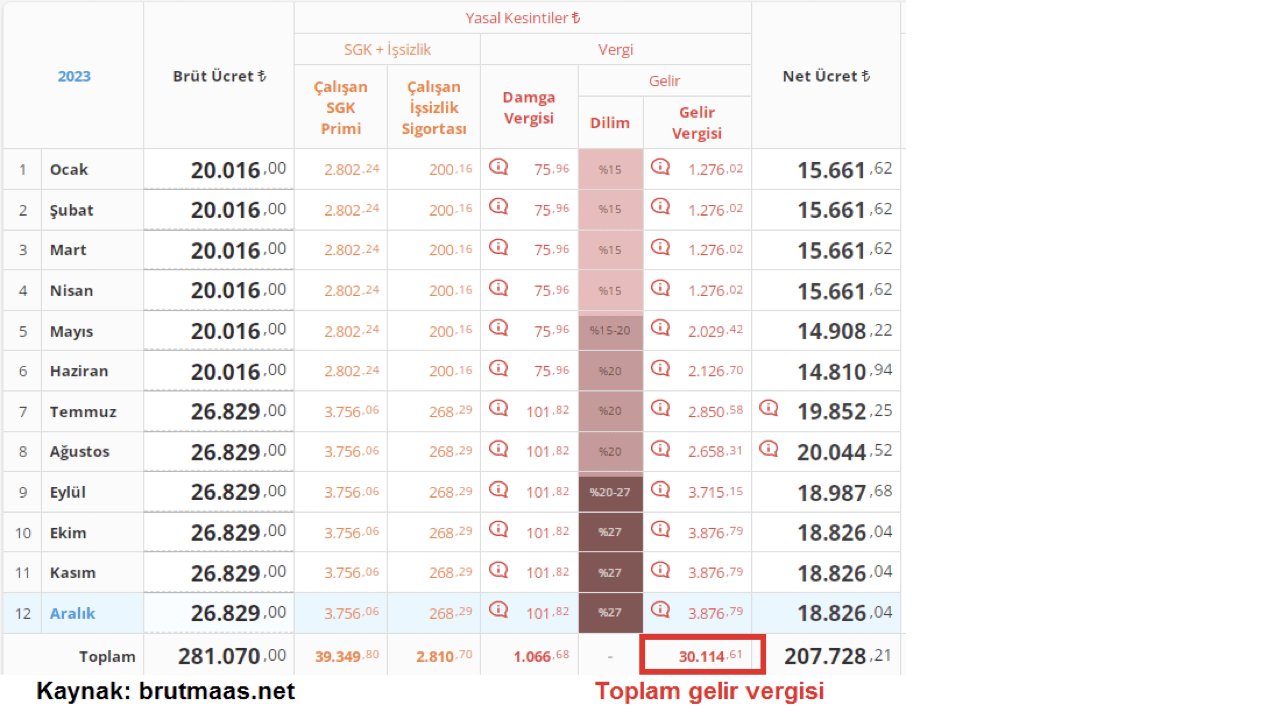

Çeşitli gelir seviyelerinde çalışanların 2023 yılında ne kadar gelir vergisi ödeyeceği incelendiğinde, geliri minimum fiyatın üzerinde olan çalışanların dekot sistemi nedeniyle ekstra vergi ödeyeceği görülmektedir. Bilhassa orta ve üst gelir kümeleri, yüksek oranlı vergi dilimlerine süratle girdikleri için bu sistemden olumsuz etkilenmektedir. Önümüzdeki günlerde açıklanacak 2024 vergi tarifesi ile bu durumun nasıl değişeceği belirlenecek.